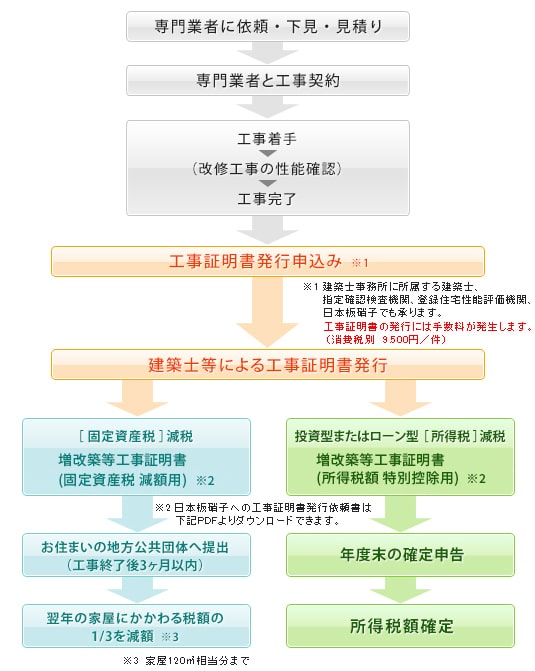

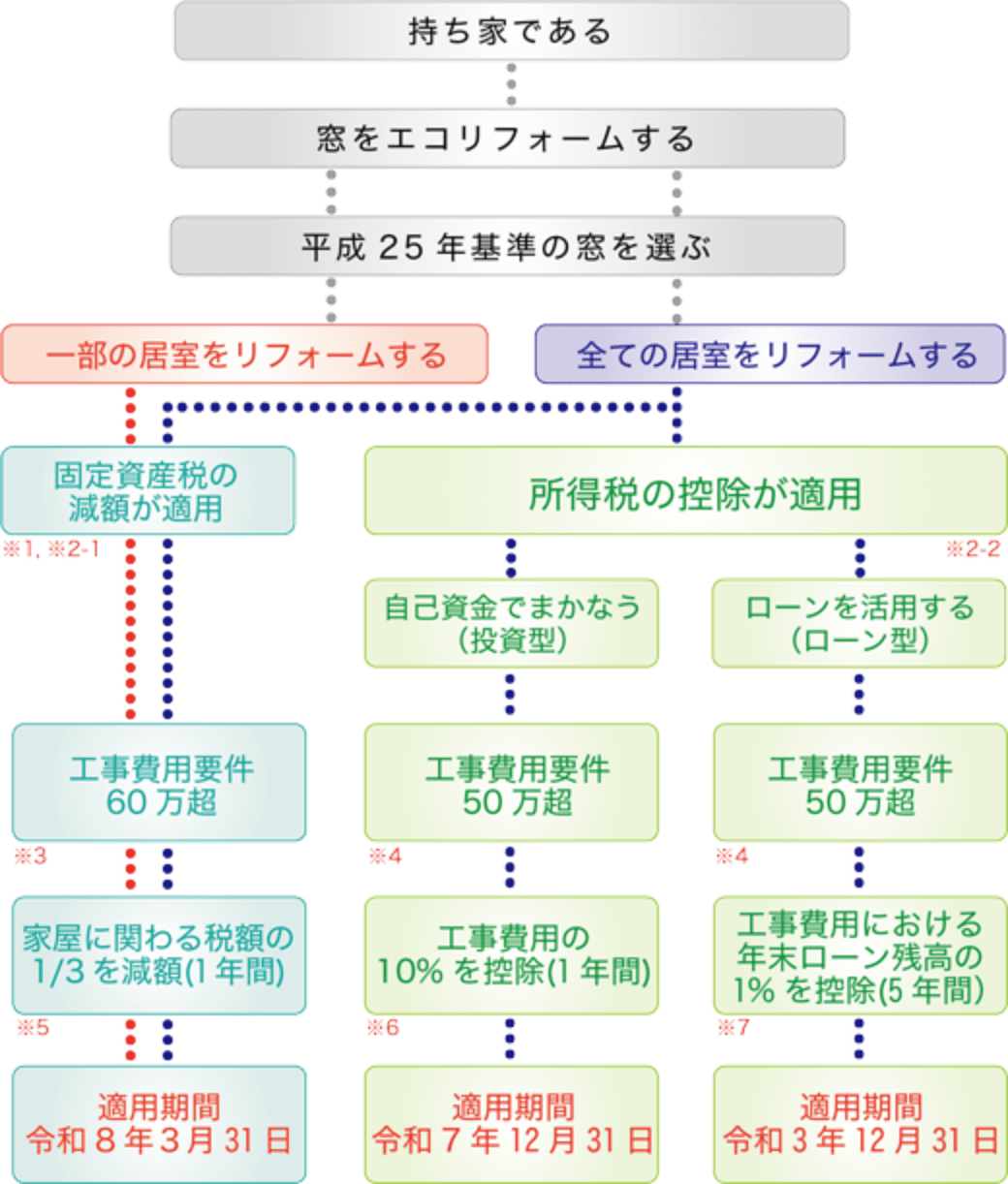

制度活用のフローチャート

※1 平成20年1月1日以前から所在する家屋であること

※2-1 改修後の住宅床面積が50㎡以上

※2-2 改修後の床面積が50㎡以上かつその1/2以上が自己の居住用であること

※3 工事費用から交付される公的な補助金等を控除した額が60万円超

※4 国が別に定める標準的な工事費用相当額から交付される公的な補助金等を控除した額が50万円超

※5 家屋の120㎡相当分までに限る

※6 控除対象限度額250万円(併せて太陽光発電設備を設置する場合は350万円)と国が別に定める標準的な工事費用相当額から交付される公的な補助金等を控除した額のいずれか少ない額の10%に相当

※7 リフォーム後に住宅全体が平成25年基準を満たす場合は250万円までは2%を控除